- 亿玖动态

- 行业资讯

液冷赛道成为“风口”毋庸置疑?

发布时间:2025-09-09

2025年,液冷由“选配”跃升为AI算力“标配”。AI、HPC与“东数西算”叠加资本涌入,需求、政策双轮驱动,液冷在规模、技术、政策、应用四轴同步爆发,已成确定性风口。

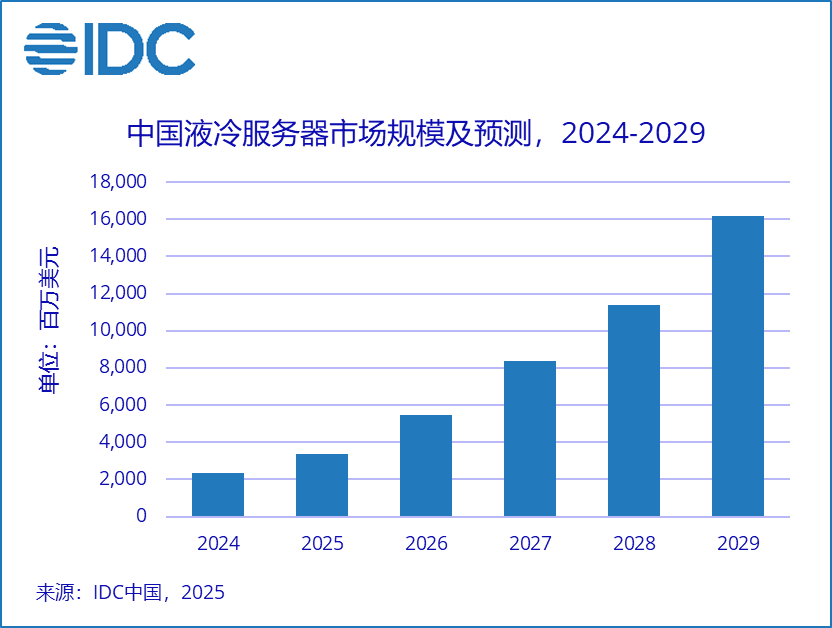

市场规模:从“亿元级”到“百亿级”的跃迁

2025年,中国液冷服务器市场规模预计达到33.9亿美元,同比增长42.6%,2025至2029年年复合增长率(CAGR)高达48%,2028年市场规模有望突破162亿美元。而在智算中心领域,2024年液冷市场规模为184亿元,预计到2029年将增长至1300亿元,五年增长超7倍。

全球层面,2025年全球液冷系统市场规模预计为70.4亿美元,到2029年有望达到147.3亿美元,年均增速超过20%。这一增长主要由AI服务器、GPU集群和高密度数据中心的散热需求推动。

技术演进:从风冷瓶颈到液冷刚需

AI芯片功耗激增(如英伟达GB200达2700W),传统风冷散热密度逼近1W/mm²极限,难以满足高算力系统需求,液冷成为必然选择。当前主流为冷板式液冷(占比约65%),技术成熟、兼容性强;浸没式液冷散热效率更高,但成本与复杂度较高,占比约34%。行业正向智能化、模块化发展,如英维克Coolinside方案已规模应用于字节、腾讯、阿里等大型数据中心。

政策驱动:PUE红线加速绿色转型

“东数西算”要求新建数据中心PUE≤1.25,而风冷数据中心普遍在1.5以上。液冷可将PUE降至1.1以下,成为达标关键路径。截至2025年6月,8大国家算力枢纽已建成150个数据中心,液冷占比超30%,政策倒逼下渗透率持续提升。

产业应用:液冷向高密度算力场景全面渗透

液冷技术已从AI训练中心拓展至超算、边缘计算、云游戏、自动驾驶仿真等高功耗场景。2025年,中国智算规模达788 EFLOPS,同比增长74.1%,远超通用算力增速。高密度算力的快速部署持续驱动液冷成为关键基础设施,实现多场景规模化应用。

综合需求、政策、技术和应用四重驱动力,液冷已从辅助散热方案升级为高密度算力时代的基础设施标配。其发展路径清晰、趋势明确,液冷赛道迈向规模化落地已成为不可逆转的产业共识。